🔥 화재보험은 건물이나 재산을 화재로부터 보호하기 위해 가입하는 보험이에요. 그런데 이 보험이 반드시 가입해야 하는 법적 의무사항인지, 아니면 선택 사항인지 궁금한 분들이 많죠?

건물주나 임차인 입장에서 화재보험이 법적으로 강제되는 경우가 있을까요? 또, 법적으로 의무는 아니지만 가입하는 것이 좋은 경우는 언제일까요? 오늘은 화재보험의 법적 의무 여부를 확실하게 정리해 볼게요! 🚒

지금부터 본격적으로 건물 화재보험의 법적 의무 여부와 가입해야 하는 경우, 선택적으로 가입할 때의 장점까지 알아볼게요.

화재보험의 기본 개념

화재보험은 화재로 인해 발생하는 재산 피해를 보장하는 보험이에요. 주로 건물, 가구, 시설물 등을 대상으로 하며, 피해 발생 시 수리비 또는 재건축 비용 등을 보상받을 수 있어요.

이 보험은 개인이 가입할 수도 있지만, 대출을 받을 때나 임대차 계약을 맺을 때 필수로 요구되는 경우도 있어요. 특히 건물주는 임차인을 보호하기 위해 화재보험 가입을 고려하는 것이 일반적이에요.

그렇다면, 법적으로 반드시 가입해야 할까요? 🤔

화재보험, 법적 의무일까?

일반적으로 개인이 소유한 건물에 대해 화재보험 가입이 법적 의무는 아니에요. 하지만 특정 건물이나 시설물은 법적으로 화재보험 가입이 강제될 수 있어요.

예를 들면, 공동주택관리법에 따라 일정 규모 이상의 공동주택은 화재보험 가입이 필수예요. 또한, 위험성이 높은 시설물(예: 유류 저장소, 화학 공장 등)도 법적으로 보험 가입이 강제돼요.

이처럼 일반 건물은 선택 사항이지만, 법적으로 반드시 가입해야 하는 경우도 있으니 주의해야 해요! 🔍

🔥 법적으로 화재보험이 필수인 건물 유형

| 건물 유형 | 의무 여부 | 관련 법률 |

|---|---|---|

| 공동주택 (아파트, 오피스텔 등) | 필수 | 공동주택관리법 |

| 화학 공장, 위험물 저장소 | 필수 | 위험물안전관리법 |

| 학교, 병원, 공공건물 | 필수 | 시설관리법 |

위와 같은 경우에는 화재보험을 가입하지 않으면 법적 제재를 받을 수도 있어요. 그렇다면, 선택적으로 가입해야 하는 경우는 언제일까요? 📌

화재보험이 필수인 경우

🔥 특정한 경우에는 법적으로 화재보험 가입이 필수예요. 이런 경우 가입하지 않으면 과태료나 법적 제재를 받을 수 있어요.

✅ 공동주택(아파트, 오피스텔 등) → 「공동주택관리법」에 따라 일정 규모 이상의 공동주택은 반드시 화재보험을 가입해야 해요.

✅ 대형 상업용 건물(백화점, 쇼핑몰, 호텔 등) → 「화재예방, 소방시설 설치·유지 및 안전관리에 관한 법률」에 따라 일정 규모 이상의 건물은 의무적으로 화재보험을 가입해야 해요.

✅ 학교, 병원, 공공기관 → 공공시설물에 대한 안전 관리 차원에서 정부에서 지정한 보험 가입 의무가 있어요.

✅ 화학 공장, 위험물 저장소 → 「위험물안전관리법」에 따라 위험물을 저장·취급하는 시설은 화재 사고 시 대형 참사가 발생할 수 있기 때문에 필수적으로 가입해야 해요.

그렇다면 법적으로 의무 사항은 아니지만, 가입이 강력히 권장되는 경우는 언제일까요? 🤔

선택 사항이지만 권장되는 경우

🔥 화재보험이 법적으로 강제되지 않더라도, 특정한 경우에는 가입하는 것이 매우 유리해요.

💡 임차인(세입자)의 경우 → 건물주가 가입한 화재보험이 있더라도 세입자의 개인 물품은 보장되지 않아요. 따라서 자신의 가구, 전자제품, 소지품 등을 보호하기 위해 가입하는 것이 좋아요.

💡 소규모 상점, 자영업자 → 음식점, 카페, 미용실 등 화재 위험이 있는 업종을 운영하는 경우, 만약의 사고에 대비해 화재보험을 가입하면 재산 손실을 최소화할 수 있어요.

💡 단독주택, 다가구 주택 → 법적으로 필수는 아니지만, 만약 화재가 발생하면 복구 비용이 상당하기 때문에 가입해 두는 것이 안전해요.

💡 임대 건물 소유주 → 임차인이 화재를 일으켰을 경우 건물에 대한 보상을 받기 위해서는 별도의 화재보험이 필요할 수 있어요.

🔥 법적 의무는 아니지만, 위와 같은 경우라면 화재보험을 가입하는 것이 안전한 선택이에요.

화재보험 가입 시 장점

✅ 재산 보호 → 화재로 인해 건물이나 가재도구가 손실되었을 때 보상받을 수 있어요.

✅ 책임 보장 → 화재로 인해 다른 사람에게 피해를 입혔을 경우 배상 책임을 줄일 수 있어요.

✅ 대출 승인에 유리 → 건물 대출을 받을 때 은행에서 화재보험 가입을 요구하는 경우가 많아요.

✅ 안정적인 사업 운영 → 사업장의 경우 화재 피해로 인한 운영 중단을 막을 수 있어요.

🔥 그렇다면 화재보험을 선택할 때 어떤 점을 고려해야 할까요?

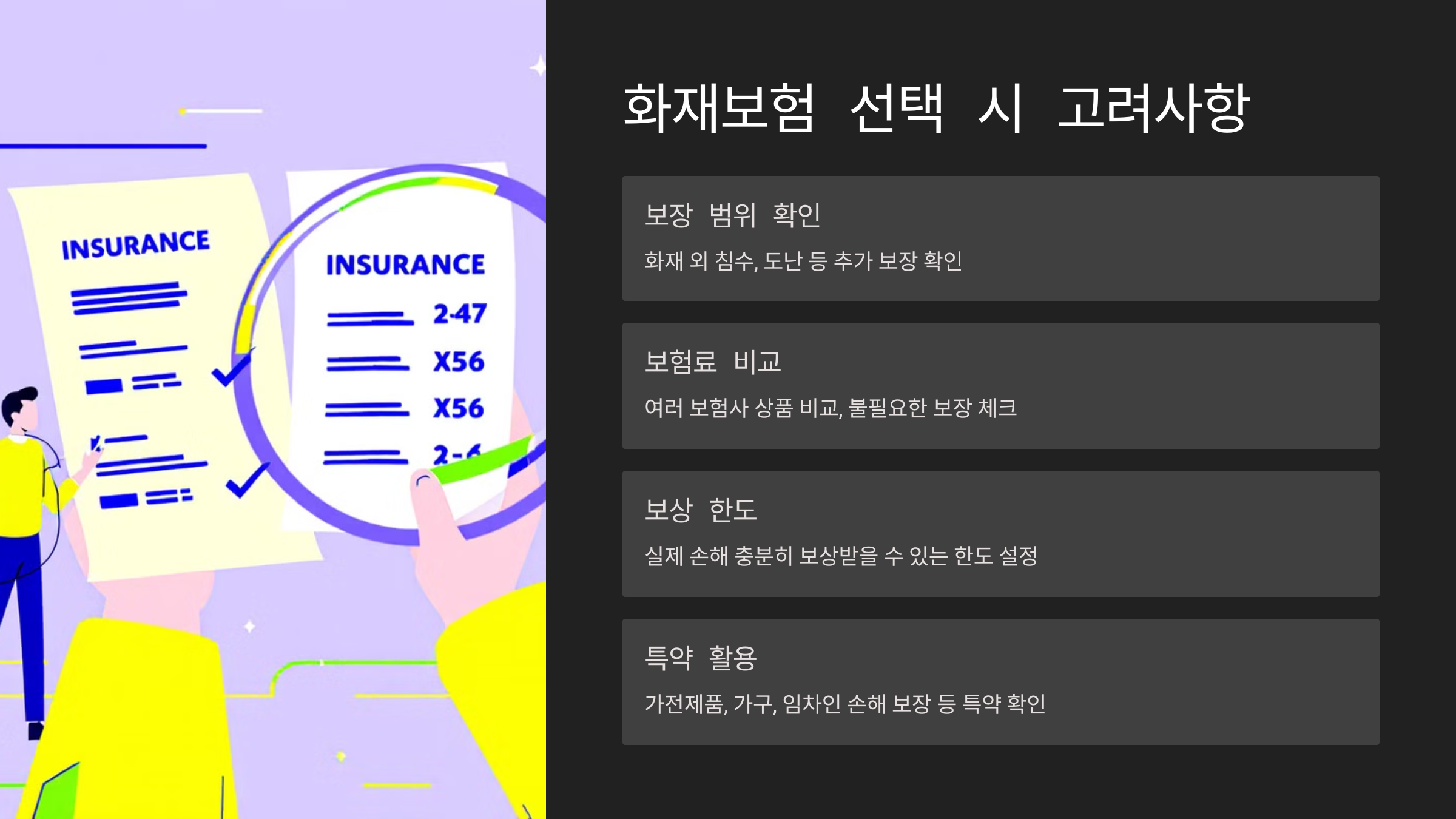

화재보험 선택 시 고려할 사항

✅ 보장 범위 확인 → 기본적인 화재 보장 외에 침수, 도난 등 추가 보장이 포함되는지 확인해야 해요.

✅ 보험료 비교 → 여러 보험사의 상품을 비교하고, 필요 없는 보장이 포함되어 있지 않은지 체크해야 해요.

✅ 보상 한도 → 실제 손해를 충분히 보상받을 수 있도록 적절한 보상 한도를 설정해야 해요.

✅ 특약 활용 → 가전제품, 가구, 임차인의 손해 보장 등을 포함할 수 있는 특약을 확인해 보세요.

FAQ

Q1. 모든 건물이 화재보험을 가입해야 하나요?

A1. 아니요. 일부 건물(공동주택, 공공기관 등)은 필수지만, 일반적인 단독주택은 선택 사항이에요.

Q2. 세입자도 화재보험을 가입해야 하나요?

A2. 건물주가 가입한 보험이 있어도 세입자의 개인 물품은 보장되지 않으므로 가입이 권장돼요.

Q3. 화재보험은 어떤 피해까지 보상되나요?

A3. 화재로 인한 건물 손상, 가재도구 피해, 제3자 배상 책임 등이 포함될 수 있어요.

Q4. 화재보험 가입 비용은 얼마나 하나요?

A4. 보험료는 건물의 유형, 위치, 보장 범위에 따라 달라요. 일반적으로 연간 수십만 원에서 수백만 원까지 다양해요.

Q5. 화재보험 없이 화재가 발생하면 어떻게 되나요?

A5. 보험이 없으면 모든 피해 복구 비용을 본인이 부담해야 해요. 만약 화재로 인해 다른 사람에게 피해를 줬다면 배상 책임도 져야 해요.

Q6. 임대 건물의 경우 건물주와 세입자 중 누가 화재보험을 가입해야 하나요?

A6. 보통 건물주는 건물 자체에 대한 보험을 가입하고, 세입자는 내부 가재도구와 피해 보장을 위해 별도 보험을 가입하는 것이 좋아요.

Q7. 화재보험을 가입하면 모든 화재 피해가 보상되나요?

A7. 아니요. 고의로 발생한 화재나 약관에서 제외된 사고(예: 전쟁, 지진 등)는 보상되지 않을 수 있어요. 반드시 약관을 확인하세요.

Q8. 화재보험은 다른 보험(예: 자동차보험)과 함께 가입할 수 있나요?

A8. 네! 일부 보험사는 패키지 상품을 제공해 자동차보험, 실손보험과 함께 가입하면 할인 혜택을 받을 수도 있어요.

'경제정보' 카테고리의 다른 글

| 프리랜서 건강보험 가입과 혜택 총정리 (0) | 2025.02.18 |

|---|---|

| 건물주라면 필수! 화재보험 미가입 시 벌어지는 일 (0) | 2025.02.08 |

| 📉 공매도 잔고율 높은 주식, 매수해도 괜찮을까? (1) | 2025.02.06 |

| 프랜차이즈 vs 개인 카페 창업 비용 비교 (0) | 2025.01.26 |

| 2025 카페 창업 비용 최신 분석과 예산 관리 (1) | 2025.01.21 |